Wycena

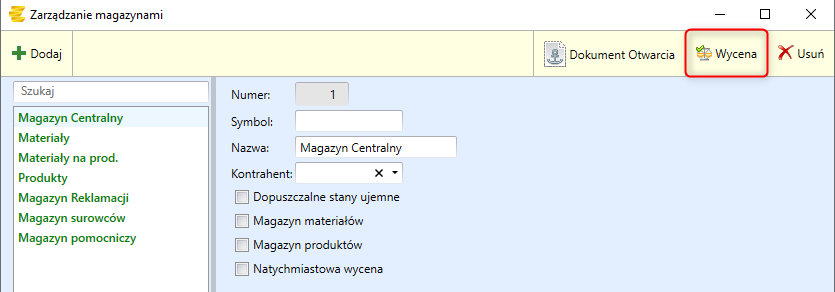

Wycena polega na ustaleniu ceny zakupu rozchodowanych towarów i materiałów. Stanowi podstawę do ustalenia kosztów wytworzenia produktów. W programie DataERP Wycena znajduję się w zakładce: Konfiguracja->Magazyny.

Program DataERP do przeprowadzenia Wyceny stosuje metodę FIFO (metoda ceny najwcześniejszej). Metoda polega na księgowaniu rozchodu rozpoczynając od jednostki towaru, która została do magazynu przyjęta najwcześniej.

Wycena w programie DataERP działa w ramach indeksów towarowych. Jeżeli występuje podział na serię i resztki to wówczas w ramach serii.

W programie DataERP został określony tryb wyceny tj. moment kiedy odbywa się dana wycena. W związku z tym wyróżniona została:

-

Natychmiastowa wycena - występuje w momencie zapisu każdej transakcji rozchodowej.

-

Wycena na żądanie - wywoływana jest poprzez przycisk Wycena. Obejmuje wycenę całości wszystkich nierozchodowanych transakcji magazynowych.

Przykład - Wycena metodą FIFO

Przedsiębiorstwo zakupiło w styczniu 2018 roku 20 śrubek do produkcji za 5zł/szt. W następnym miesiącu lutym, zakupiło te same śrubki w ilości 10 sztuk za kwotę 7zł/szt. Kolejno w maju dokupiło kolejne 15 śrubek za kwotę 6zł/szt. Firma wykorzystała do produkcji w marcu 16 śrubek, w kwietniu 10 a w czerwcu 12.

Dane:

| Miesiąc zakupu | szt. | Cena/szt. | Wartość |

|---|---|---|---|

| Styczeń | 20 | 5 | 20*5=100 |

| Luty | 10 | 7 | 10*7=70 |

| Maj | 15 | 6 | 15*6=90 |

Rozwiązanie:

| Miesiąc rozchodu | szt. | Koszt zużycia |

|---|---|---|

| Marzec | 16 | 80 |

| Kwiecień | 10 | 62 |

| Czerwiec | 12 | 76 |

W związku z metodą FIFO do wyceny produkcji w marcu w pierwszej kolejności zostały wykorzystane materiały zakupione w styczniu.

-

W styczniu zostało zakupionych 20szt śrubek po cenie 5zł/szt. W marcu do produkcji potrzeba było 16szt śrubek. Do wyceny materiałów produkcji marcowej zostanie wykorzystana cena zakupu jaką zapłacono za materiał w styczniu, ponieważ zapas zakupiony w tym miesiącu pokryje całkowicie zapotrzebowanie na tą produkcję. Dlatego też kosztu zużycia w marcu będzie równy: 16x5=80.

-

Do produkcji kwietniowej zużyto 10szt śrubek. W związku z tym do wyceny materiałów produkcji kwietniowej zostanie wzięta pod uwagę cena zakupu z miesiąca styczeń oraz luty. Do produkcji marcowej zostało wykorzystanych 16szt śrubek, zostały więc do wykorzystania 4szt po styczniowej cenie zakupu oraz 6szt z miesiąca luty. Równanie za pomocą, którego został wyliczony koszt zużycia w kwietniu wygląda następująco: (4x5)+(6x7)=62

-

Zapotrzebowanie na produkcję czerwcową wynosi 12szt. Zapas zakupiony w styczniu został całkowicie zużyty, aczkolwiek z zapasu zakupionego w lutym zostały 4 sztuki śrubek. Dlatego do rozliczenia kosztów zużycia produkcji w czerwcu zostanie uwzględniona reszta zapasu z lutego oraz część zapasu z miesiąca maj: (4x7)+(6x8)=76

Nie istnieje możliwość w programie DataERP cofnięcia wyceny. Istnieje możliwość korekty.

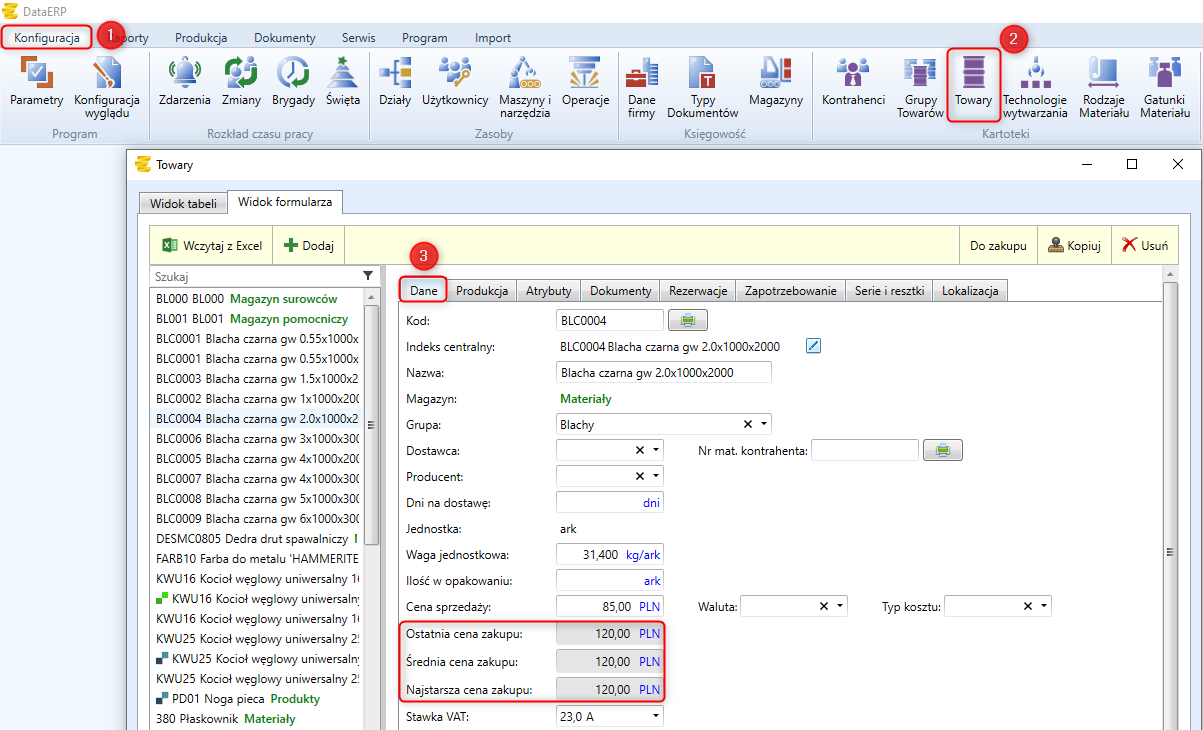

W programie DataERP działania związane z wyceną towarów, można zaobserwować w zakładce:

Konfiguracja -> Towary -> Wybór towaru z listy -> Dane.

-

Ostatnia cena - jest to ostatnia cena po której został dokonywany zakup materiału.

-

Średnia cena - to średnia cena, ze wszystkich nierozliczonych zakupów. W przypadku częściowego rozliczenia transakcji, pod uwagę jest brana cena nierozliczona.

-

Najstarsza cena - jest to cena najstarszego nierozliczonego zakupu.

Dopuszczalne stany ujemne

Jeżeli pole Dopuszczalne stany ujemne nie jest zaznaczone, nie ma możliwości zrobienia rozchodu, jeśli nie ma pokrycia w stanie magazynowym. W przypadku gdy jest zaznaczone, system pozwala na przeprowadzenie wszystkich transakcji rozchodowych.

W sytuacji gdy nie ma pokrycia w przychodzie, przy dozwolonych ujemnych stanach, brana jest pod uwagę ostatnia cena zakupu.